尽管俄罗斯入侵乌克兰,但大多数政策制定者仍笼罩着鹰派的基调,尽管围绕加息50个基点的喋喋不休已经降温。

3月份为25个基点还是50个基点?

美联储政策制定者在3月美联储会议前一个月采取了鹰派基调,几位官员指出,他们对加息50个基点以开始加息周期持开放态度(和偏好)。然而,一旦俄罗斯开始入侵乌克兰,评论中存在明显的分裂,一些政策制定者指出了对美国经济增长的负面影响,这可能需要在未来几个月采取更谨慎的方法。但有一点是明确的:未来几个月加息相当稳定。

2月18日——布雷纳德(美联储理事)谈到了资产负债表决选开始的可能性,暗示"今天的复苏比上一个周期要强劲得多,也快得多……在今后几次会议上开始决选将是适当的。

2月21日——鲍曼(美联储行长)表示,如果通胀率在未来几个月继续走高,加息50个基点可能是合适的。

2月22日——博斯蒂克(亚特兰大旧金山联储主席)表示,美联储的政策定位为好像正在发生紧急情况,但实际上并没有,因此是时候"放弃紧急立场"了。

2月23日——戴利(旧金山联储主席)表示,"混乱程度太高,通胀压力已经开始蔓延到受疫情相关干扰影响最直接的行业之外。 因此,"现在是时候摆脱美联储在大流行期间提供的非凡支持,并根据当今的挑战制定货币政策。

2月24日——梅斯特(克利夫兰联储主席)警告说,俄罗斯入侵乌克兰可能会给美国经济带来问题,"美国的中期经济前景也将是考虑采取适当措施的适当步伐。 尽管如此,"由于经济出现意想不到的转变,我认为在3月份将基金利率上调,并在未来几个月进一步上涨是合适的。

沃勒(美联储理事)表示,他支持3月份加息25个基点,甚至可能加息50个基点,但乌克兰局势值得仔细监测。

2月25日——布拉德(圣路易斯联储主席)指出,他认为"提高联邦基金利率的目标范围将很快是合适的",并淡化了俄罗斯入侵乌克兰对美国经济的影响。

2月28日——博斯蒂克指出,他赞成在3月份加息25个基点,但如果"通胀率逐月变化",他不会拒绝加息50个基点。继续保持在较高水平。

3月1日——梅斯特警告称,俄罗斯入侵乌克兰"对经济前景有影响——给通胀增加了上行风险,尽管它给经济增长预测带来了下行风险。

3月2日——美联储褐皮书暗示,美国经济"自1月中旬以来一直以温和至温和的速度扩张",但如果通胀压力仍然居高不下,美国经济很容易放缓。

鲍威尔(美联储主席)证实,3月份将加息25个基点,但"如果通胀率上升或持续居高不下,那么我们将准备更积极地采取行动,在一次或多次会议上将联邦基金利率提高25个基点以上。

3月3日——鲍威尔在参议院银行委员会作证时重申支持加息25个基点。

3月4日——埃文斯(芝加哥联储主席)暗示,他支持在2022年加息七次25个基点,他说:"我们每次会议都要加息25个基点,这可能比我认为的要多,但如果我们在每次会议上都这样做,我们将在年底以1.75%至2%的速度结束。

多次加息中的第一次

美联储将在本周的会议上加息25个基点,这实际上是一成不变的。我们可以通过检查未来特定时间范围内商业银行借贷成本的差异来衡量美联储是否正在使用欧洲美元合约来定价美联储加息。下图1显示了2022年3月和2023年12月合约的借贷成本(利差)差异,以衡量2023年12月的利率走势。

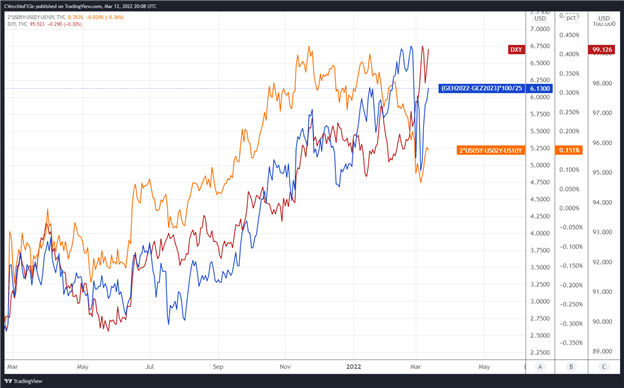

欧洲美元期货合约价差(2022年3月至2023年12月)[蓝色],美国2S5S10S蝴蝶[橙色],DXY指数[红色]:每日时间框架(2021年3月至2022年3月)

通过将美联储加息几率与美国国债2s5s10s蝴蝶进行比较,我们可以衡量债券市场的行为方式是否与2013/2014年美联储表示有意缩减量化宽松计划时发生的情况一致。2s5s10s蝴蝶测量美国收益率曲线的非平行变化,如果历史准确,这意味着中间利率应该比短端或长期利率上升得更快。

到2023年底,有六次25个基点的加息打折。利率市场定价,到明年年底,六次25个基点加息的可能性为100%,七次加息25个基点的可能性为13%。最近几周,2s5s10s的蝴蝶开始扩大,这表明市场正在重新关注美联储将采取的行动,而不是围绕俄罗斯入侵乌克兰的市场影响。

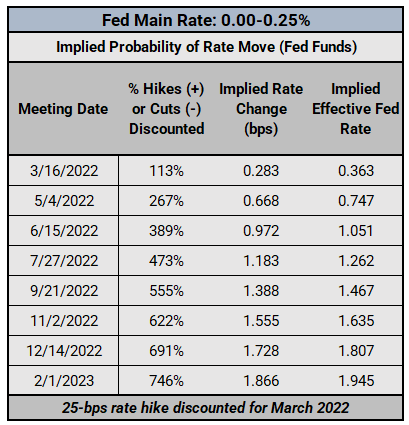

美联储利率预期:联邦基金期货(2022年3月15日)

自俄罗斯入侵乌克兰以来,最近几周,联邦基金期货变得不那么激进了。在3月美联储会议之前,交易员认为加息25个基点的可能性为100%,加息50个基点的可能性为13%。这比2月初的峰值有所下降,当时加息50个基点的可能性为48%。