虽然美联储2022年6月的利率决议包含许多变化的部分,但我认为这一困境是美联储决议及其对世界储备货币美元影响的要点。

优先级在“变化”

早在2020年,美联储主席杰罗姆·鲍威尔(Jerome Powell)就见证了美联储思维的转变——优先考虑充分就业,让沮丧的人重返工作岗位,代价是通胀上升,至少在短期内是这样。 它得到的比它想要的更多。

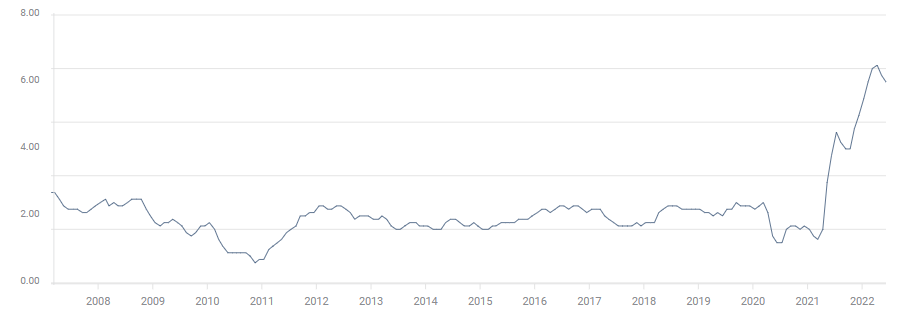

从那时起,美联储宽松的货币政策、更多的财政刺激、全球供应链、大流行后的重新开放、美国的大辞职现象以及基本上所有领域都缺乏足够的资源,这些因素的组合都推高了价格。 美国在遭受高潜在通货膨胀方面是例外的——最近的核心CPI数据显示,年增长率为6%——而且不仅仅是由外部因素导致的成本上升。 这意味着美联储可以通过加息来影响通货膨胀。

核心CPI同比降幅低于预期。 通货膨胀峰值仍遥遥无期:

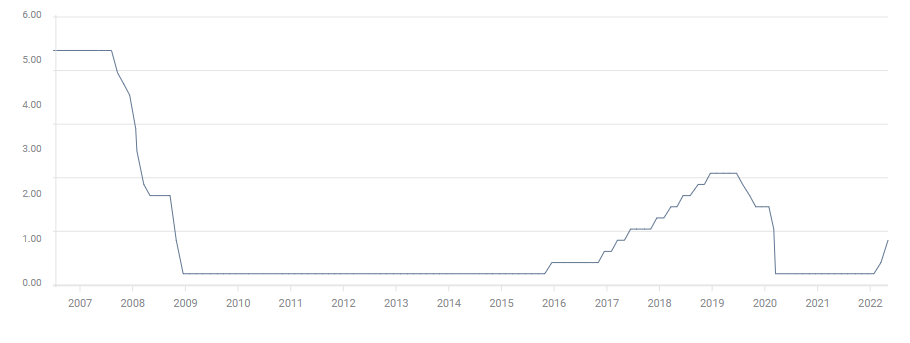

提高借贷成本鼓励个人和企业储蓄而不是放贷,从而给经济降温。 美联储已经连续两次将利率上调至0.75-1%的区间,并在今年6月和下一次会议上暗示加息50个基点。

美国利率:

然而,最近的CPI报告给市场旋转的轮子上了一把扳手,并提高了即将做出的利率决定的门槛。

作为恢复物价稳定的代价,美国炙手可热的劳动力市场可以承受一定的冷却。 风险在于这样的冷却会变成深度冻结。 截至5月份,工资同比增长5.2%,增速低于整体物价涨幅,但仍对物价上涨起到支撑作用。

五种场景

1)鸽派的结果:最低情况是加息50个基点至1.25-1.50%,并承诺在7月重复这一措施,只是重申了央行的立场,而没有承诺采取进一步行动。 这将让市场松一口气,最初会导致美元下跌。

然而,这也将表明政府对通胀的态度松懈,引发债券抛售,推高收益率。 反过来,山姆大叔债务的高回报将使美元更具吸引力。

这种情况发生的可能性很小,因为近期通胀的上升可能会促使美联储采取更鹰派的立场来对抗物价上涨。

2)逐步提高门槛:在这种情况下,美联储将借贷成本提高50个基点,并承诺在7月和9月这么做。 在已经知道的3次加息(5月、6月以及即将在7月加息)基础上,再加息50个基点,将是美国央行鹰派立场的温和提升——只是稍稍跟上了现实。

我认为,这样的结果还会引发最初的美元抛售和股市反弹,然后是债券抛售提振美元。

这种情况的概率为中-高。

3)加大压力:除了加息50个基点之外,美联储可能会选择更开放的前景。 它可以说,它将在7月、9月和需要的时间内这样做。 在这种情况下,市场将因不确定性的增加而暴跌,随着投资者纷纷涌向安全的美元,美元将上涨。 如果美联储热衷于以经济完全衰退为代价来对抗通胀,股市将会暴跌。

尽管这样的结果可能会让市场相信,长期通胀正在下降,但收益率的下降将不足以抵消投资者争相买入美元的趋势。 如果美国不能引领经济增长,其他经济体将遭受更大损失,使其货币的吸引力低于美元。

这种情况发生的可能性很大,因为它将表明美联储将有更大的决心。

4)出人意料地加息75个基点,同时带有鸽派倾向:在这种情况下,美联储对近期通胀数据的反应将是放弃加息50个基点的沟通,而是传达出一种紧迫感。 另一方面,美联储主席杰罗姆·鲍威尔(Jerome Powell)会说,与借贷成本相比,美联储更喜欢“提前”加息,以避免未来进一步陷入困境。 更大幅度的加息伴随着有更低的终端利率。

在这种情况下,当听到鲍威尔讲话时,最初的美元飙升会随之而来。 不过,在投资者发现美联储希望限制利率上限后,美元将继续走高。 债券收益率的上升将推动美元走高。

这种情况的概率为中等。 这将表明,美联储也将利率上升导致的失业率上升考虑在内。

5)承诺不惜一切代价加息75个基点:这种极端情况更多的是在传递信息,而不是采取行动,但它可能会奏效。 美元首先会对三次加息做出反应,然后在抗击通胀的承诺下扩大涨幅。 这样的“沃尔克时刻”——以这位在上世纪80年代摧毁经济、压低物价的美联储主席命名——将重创股市。

如此极端的鹰派结果将对长期收益率构成压力,但这将无法缓解股市的暴跌。 出现这种结果的可能性极低,因为这将意味着美联储完全放弃其就业使命,远远不止将其置于次要地位。

总的来说,我认为美联储即将做出的决定对美元来说是一个双赢的局面。

额外的注意事项

点阵图呢? 美联储每三个月发布一次对通胀、增长、就业——以及最重要的利率的预测。 在此前的几次类似决策中,对联邦基金利率(Federal Funds Rate)走势的预测都曾被用来撼动市场。 这一次,通货膨胀的顽固不化,美联储在预测通货膨胀方面的失败,以及鲍威尔对下一步行动的沟通的重要性,都超过了17位委员的意见。

不同意见可能更为重要。 如果有几个成员投票支持更鹰派的结果,这将有助于提振美元。 圣路易斯联邦储备银行(Saint Louis Fed)行长布拉德(James Bullard)最可能选择加息75个基点或加强沟通。 如果其他国家也加入他的行列,这将在较早阶段推动美元走高。

那么资产负债表呢? 美联储本月初开始收缩其近9万亿美元的资产负债表,预计将在夏季中期达到每个月950亿美元。 我预计美联储会坚持上个月刚刚宣布的政策。

如果央行宣布更快的缩减速度——可能是与房地产行业相关的抵押贷款支持证券(MBS)的快速抛售——将进一步提振美元。

最终的想法

对股票的“逢低买入”现在已经变成了对美元的“逢低买入”。 美联储6月15日的决定可能会包括几项令人揪心的调整,我认为美元将能够承受住每一次变动,并最终取得领先。